Criterio de Kelly en Apuestas Deportivas: Cómo Usarlo Paso a Paso

En 1956, John L. Kelly Jr. publicó un artículo en los Bell System Technical Journal que nada tenía que ver con el fútbol. Su trabajo abordaba un problema de teoría de la información: cómo optimizar las apuestas en escenarios con información parcial sobre el resultado. Décadas después, ese marco teórico se convirtió en una de las herramientas más citadas — y más malinterpretadas — del mundo de las apuestas deportivas.

El criterio de Kelly no es una fórmula mágica para ganar. Es un modelo matemático que indica qué fracción del bankroll apostar en cada selección para maximizar el crecimiento a largo plazo, asumiendo que el apostador tiene una estimación razonable de la probabilidad real del evento. Esa suposición es, como veremos, tanto su fortaleza como su talón de Aquiles.

La fórmula desglosada

La fórmula del criterio de Kelly en su versión para apuestas deportivas es:

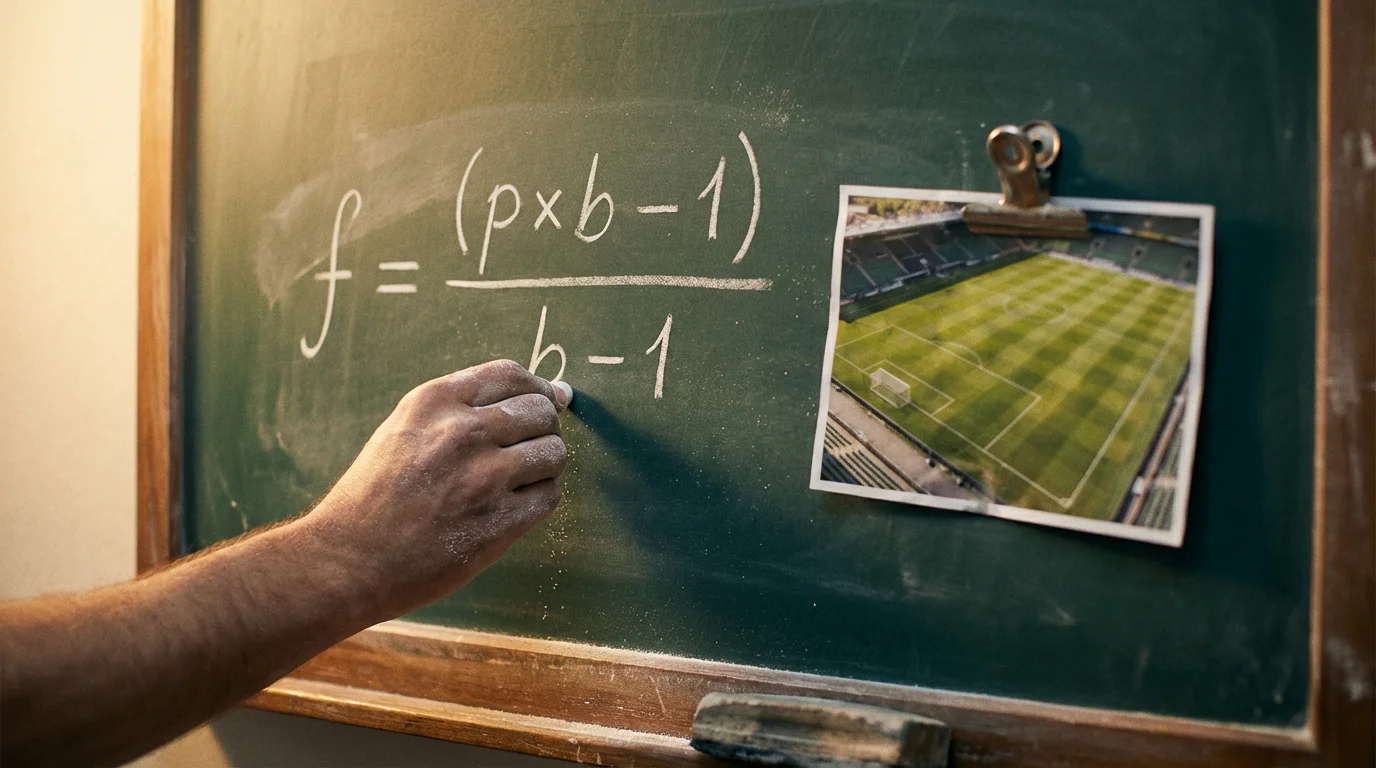

f = (p x b - 1) / (b - 1)

Donde f es la fracción del bankroll que debes apostar, p es tu probabilidad estimada de ganar y b es la cuota decimal ofrecida por la casa de apuestas.

Vamos a desmontar esto con un ejemplo. Imagina un partido de La Liga donde la cuota para la victoria local es 2.50. Tras analizar el encuentro — forma reciente, bajas, historial, contexto táctico — estimas que la probabilidad real de victoria local es del 50%. El cálculo sería: f = (0.50 x 2.50 - 1) / (2.50 - 1) = (1.25 - 1) / 1.50 = 0.167. Kelly te dice que apuestes el 16.7% de tu bankroll.

Si tu estimación fuera del 45% en lugar del 50%, el resultado cambia drásticamente: f = (0.45 x 2.50 - 1) / (2.50 - 1) = (1.125 - 1) / 1.50 = 0.083, es decir, un 8.3%. Y si tu estimación baja al 40%, la fórmula da 0 — lo cual significa que no hay valor y Kelly te dice que no apuestes. Este es uno de los aspectos más útiles del criterio: funciona como filtro. Si el resultado de la fórmula es cero o negativo, no existe ventaja y no deberías arriesgar tu dinero.

La sensibilidad de Kelly a los cambios en la probabilidad estimada es brutal. La diferencia entre estimar un 50% y un 45% reduce la apuesta recomendada a la mitad. Esto ilustra por qué la precisión de tu estimación importa tanto — y por qué aplicar Kelly sin un modelo de estimación razonablemente fiable es jugar con fuego con una fórmula matemática como excusa.

Kelly puro vs. realidad: el problema de la sobreexposición

El criterio de Kelly puro, aplicado literalmente, sugiere apuestas que la mayoría de los apostadores considerarían demenciales. Un 16.7% del bankroll en una sola apuesta es una cantidad que genera una volatilidad enorme. Incluso si tu estimación de probabilidad es perfecta — que no lo es — la varianza inherente al fútbol hace que rachas de cuatro o cinco fallos consecutivos sean normales. Con apuestas del 16%, cinco fallos seguidos reducen tu bankroll a un 40% de su valor original.

El problema se agrava cuando la estimación de probabilidad es incorrecta, cosa que ocurre constantemente. Si sobreestimas tu ventaja — crees que la probabilidad real es del 55% cuando en realidad es del 48% — Kelly te hace apostar mucho más de lo que deberías. Este error de calibración, repetido a lo largo de muchas apuestas, puede destruir un bankroll que un sistema más conservador habría protegido.

Existe un fenómeno conocido como sobre-Kelly: apostar más de lo que Kelly recomienda. Paradójicamente, esto no solo aumenta el riesgo sino que reduce el crecimiento esperado a largo plazo. La curva de crecimiento del criterio tiene un máximo exactamente en el punto Kelly, y cualquier apuesta por encima de ese punto produce un retorno inferior. Apostar el doble de Kelly no duplica tu crecimiento — lo reduce. Esta es una de las propiedades matemáticas más contraintuitivas del criterio y una de las razones por las que los apostadores agresivos a menudo obtienen peores resultados que los moderados.

Fractional Kelly: la versión que realmente funciona

La solución práctica al problema de la sobreexposición es el fractional Kelly — apostar una fracción del porcentaje que sugiere la fórmula. Las variantes más habituales son el medio Kelly (50% de la recomendación) y el cuarto Kelly (25%). Algunos apostadores profesionales trabajan incluso con un décimo Kelly en mercados de alta incertidumbre.

Retomando el ejemplo anterior: si Kelly puro recomienda apostar el 16.7% del bankroll, medio Kelly sugiere un 8.35% y cuarto Kelly un 4.2%. Esta última cifra ya se parece mucho más a lo que un sistema de gestión conservador recomendaría, y esa es exactamente la idea. El fractional Kelly conserva la propiedad más valiosa del criterio — apostar proporcionalmente a tu ventaja percibida — pero reduce la volatilidad a niveles soportables.

La pérdida teórica de crecimiento al usar fractional Kelly es sorprendentemente baja. Medio Kelly produce aproximadamente el 75% del crecimiento del Kelly puro con una reducción dramática de la varianza. Para la inmensa mayoría de los apostadores, esa reducción de varianza vale mucho más que ese 25% de crecimiento teórico sacrificado, especialmente considerando que las estimaciones de probabilidad nunca son perfectas.

Un beneficio adicional del fractional Kelly es que perdona los errores de estimación. Si sobreestimas tu ventaja y aplicas Kelly puro, el daño puede ser severo. Con cuarto Kelly, ese mismo error de estimación produce apuestas cuatro veces menores y, por tanto, pérdidas cuatro veces más manejables. En un entorno donde la incertidumbre es estructural — como las apuestas de fútbol — esta tolerancia al error es una ventaja enorme.

Ejemplo práctico completo: una jornada con Kelly

Supongamos que tienes un bankroll de 2.000 euros y decides usar cuarto Kelly. Durante un fin de semana de La Liga identificas tres apuestas con valor:

- Partido A: cuota 1.85 para la victoria local. Tu estimación de probabilidad: 60%. Cálculo Kelly: (0.60 x 1.85 - 1) / (1.85 - 1) = 0.11 / 0.85 = 12.9%. Cuarto Kelly: 3.2% del bankroll = 64 euros.

- Partido B: cuota 3.20 para el empate. Tu estimación: 35%. Cálculo Kelly: (0.35 x 3.20 - 1) / (3.20 - 1) = 0.12 / 2.20 = 5.5%. Cuarto Kelly: 1.4% = 28 euros.

- Partido C: cuota 2.10 para el over 2.5. Tu estimación: 55%. Cálculo Kelly: (0.55 x 2.10 - 1) / (2.10 - 1) = 0.155 / 1.10 = 14.1%. Cuarto Kelly: 3.5% = 70 euros.

Observa cómo las cantidades varían según la ventaja percibida. En el Partido B, donde la ventaja es más estrecha, la apuesta es significativamente menor. Esto es Kelly trabajando como debería: modulando tu exposición en función de la calidad de la oportunidad. Un sistema de apuesta plana habría apostado la misma cantidad en los tres partidos, ignorando que uno tiene más valor que los otros.

Requisitos para usar Kelly con sentido

El criterio de Kelly no es para todo el mundo, y reconocerlo es tan importante como saber aplicar la fórmula. Para que Kelly aporte valor real a tu gestión necesitas cumplir varios requisitos que no son negociables.

Primero, necesitas un método razonablemente fiable para estimar probabilidades. Esto puede ser un modelo propio basado en datos, un conocimiento profundo de una liga específica o una combinación de ambos. Lo que no puede ser es una corazonada vestida de cifra. Si tu estimación del 55% es realmente un «creo que sí pero no estoy seguro», Kelly amplificará esa incertidumbre en lugar de gestionarla.

Segundo, necesitas disciplina para aplicar la fórmula sin modificarla emocionalmente. Si Kelly te dice que apuestes 30 euros y tú apuestas 80 porque «este partido lo tengo claro», no estás usando Kelly — estás usando tu ego con disfraz matemático.

Tercero, necesitas un registro detallado de tus apuestas para calibrar tus estimaciones con el tiempo. Si sistemáticamente estimas probabilidades del 60% en eventos que ocurren el 52% de las veces, necesitas ajustar tu calibración. Sin registro, no hay calibración posible, y sin calibración, Kelly es un generador de apuestas excesivas disfrazado de rigor.

Lee también qué es el stake.

Una herramienta, no un dogma

Kelly no es la respuesta definitiva a la gestión del bankroll. Es una herramienta poderosa que, bien calibrada y aplicada con disciplina, puede optimizar tu crecimiento a largo plazo. Mal calibrada o aplicada sin rigor, puede acelerarte hacia la ruina más rápido que la apuesta plana.

Lo más valioso del criterio de Kelly no es necesariamente la cifra exacta que produce, sino la mentalidad que impone: pensar en probabilidades, cuantificar tu ventaja antes de apostar y ajustar tu exposición al nivel de confianza real que tienes en cada selección. Esa mentalidad tiene valor independientemente de si aplicas la fórmula al pie de la letra o simplemente la usas como guía para modular tus apuestas con más criterio del que tenías antes.

Criterio de Kelly en apuestas en como ganar apuestas deportivas de futbol.